В чем разница между филиалом и представительством

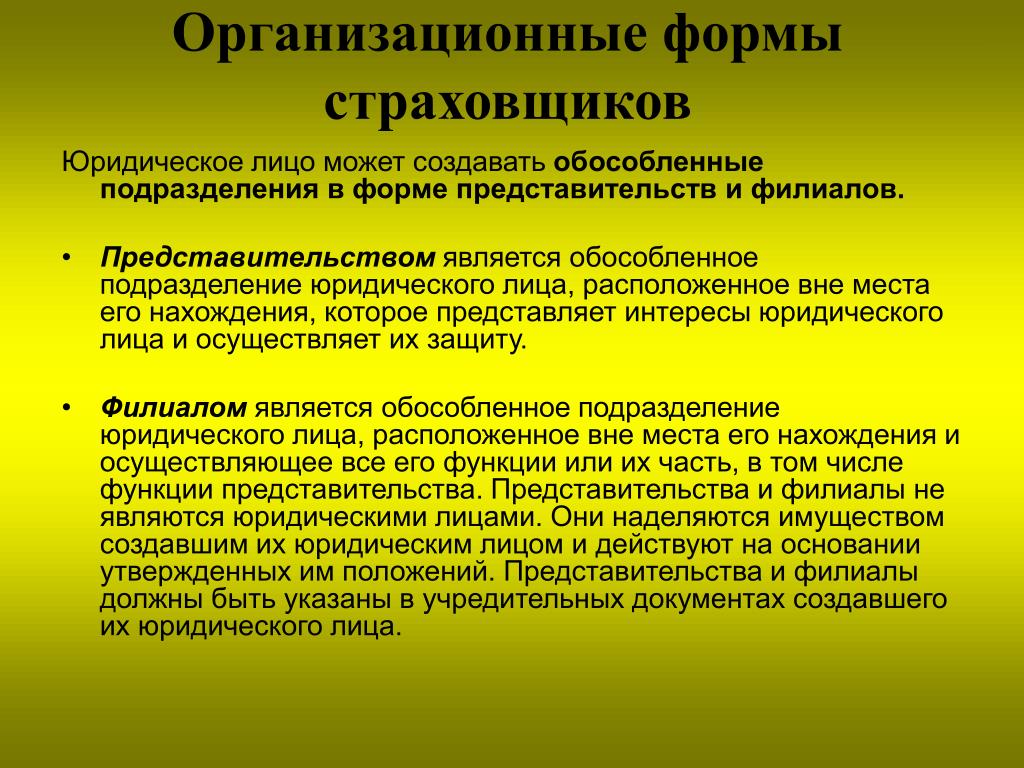

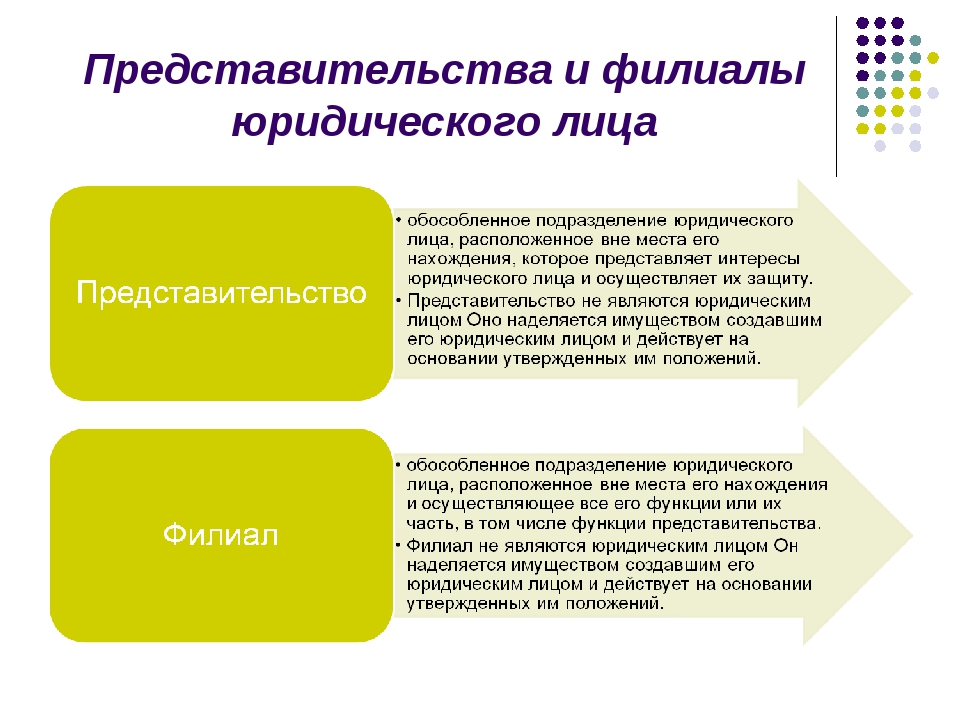

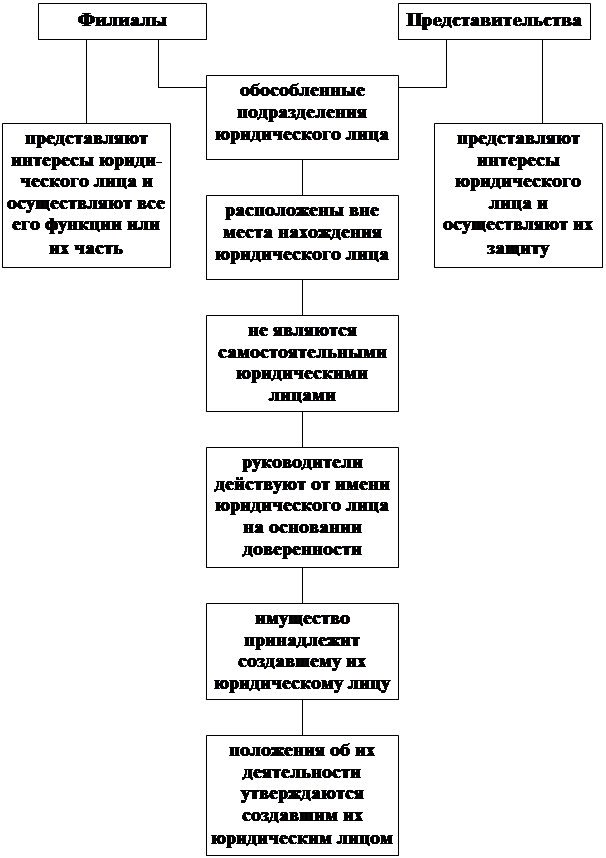

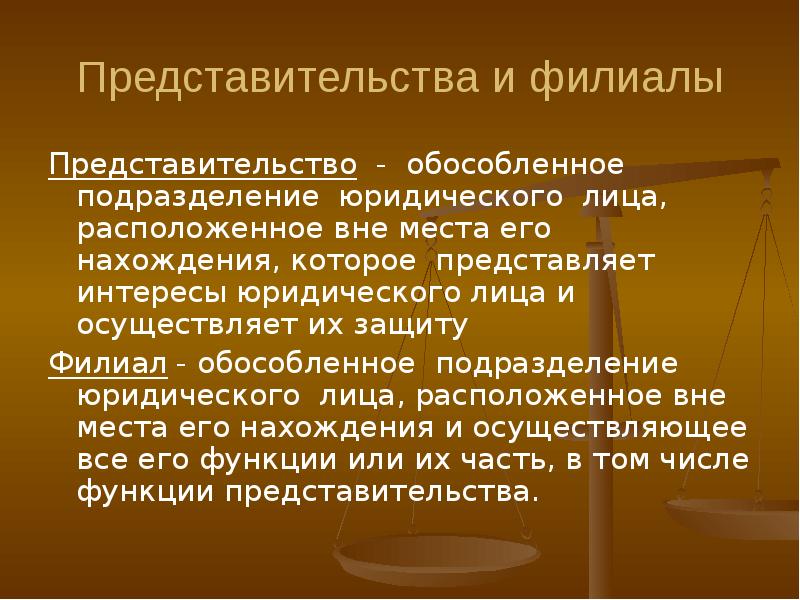

Филиалом признается обособленное подразделение юридического лица, расположенное вне места его нахождения и осуществляющее все его функции или их часть, в том числе функции представительства (части 1, 2 ст. 55 ГК РФ). Аналогичное по содержанию определение понятия «филиал» закреплено в п. 3 ст. 4 Федерального закона от 9.07.99 г. № 160-ФЗ «Об иностранных инвестициях в Российской Федерации». Понятие «представительство» в данном Законе не раскрывается.Таким образом, представительство наделяется минимальным объемом полномочий и не вправе вести предпринимательскую деятельность. Его задача состоит в рекламировании и продвижении товаров (работ, услуг) иностранной компании, распространении о ней информации, в поиске потенциальных партнеров, заключении контрактов, разрешении конфликтных ситуаций и пр. Филиал выполняет более широкий перечень функций, так как он вправе осуществлять ту же хозяйственную деятельность, что и головная иностранная компания.

В НК РФ дополнительно раскрывается понятие «постоянное представительство иностранной организации», и его содержание существенно отличается от установленного ГК РФ. В соответствии со ст. 306 НК РФ под постоянным представительством иностранной организации для целей применения главы 25 НК РФ понимается филиал, представительство, отделение, бюро, контора, агентство, любое другое обособленное подразделение или иное место деятельности этой организации (отделение), через которое организация регулярно осуществляет предпринимательскую деятельность на территории РФ, связанную с:

— пользованием недрами и (или) использованием других природных ресурсов;

— проведением предусмотренных контрактами работ по строительству, установке, монтажу, сборке, наладке, обслуживанию и эксплуатации оборудования, в том числе игровых автоматов;

— продажей товаров с расположенных на территории Российской Федерации и принадлежащих этой организации или арендуемых ею складов;

— осуществлением иных работ, оказанием услуг, ведением иной деятельности, за исключением предусмотренной п. 4 ст. 306 НК РФ.

4 ст. 306 НК РФ.

В перечисленных случаях возникновение представительства НК РФ соотносит с фактом осуществления конкретного вида предпринимательской деятельности на регулярной основе. Постоянное представительство иностранной организации считается образованным с начала регулярного осуществления предпринимательской деятельности через ее отделение. Понятие «постоянное представительство» определяет не только организационно-правовую форму, но и деятельность иностранной компании, с которой связывается возникновение обязанности по уплате налога на прибыль. Данное определение постоянного представительства иностранной организации используется исключительно для целей налогообложения и налогового контроля (ст. 11 НК РФ).

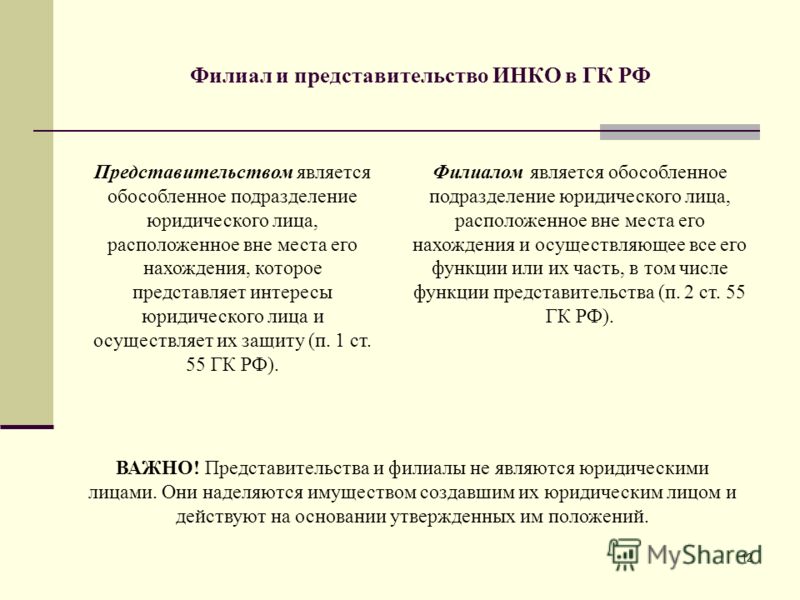

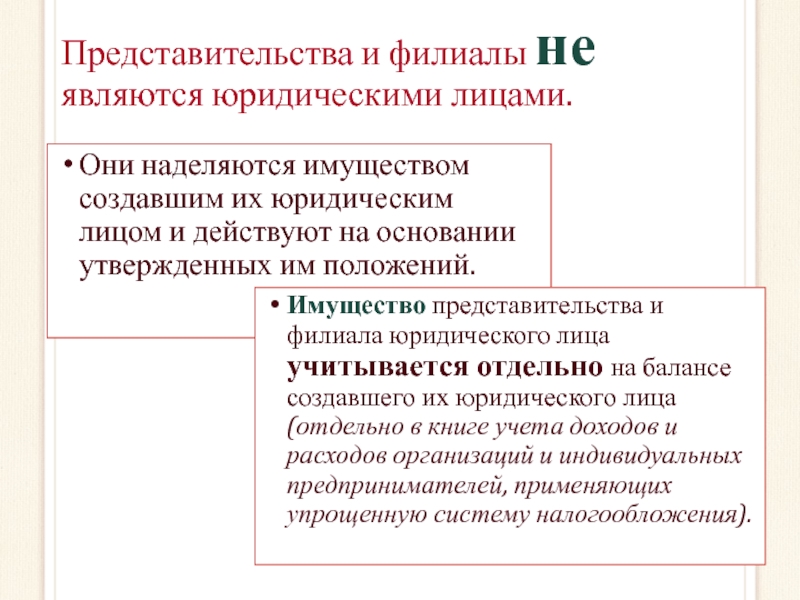

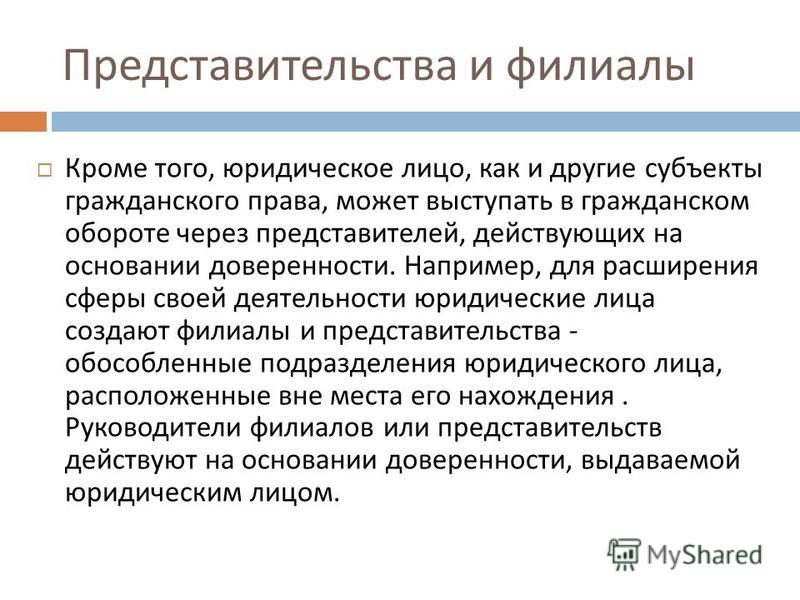

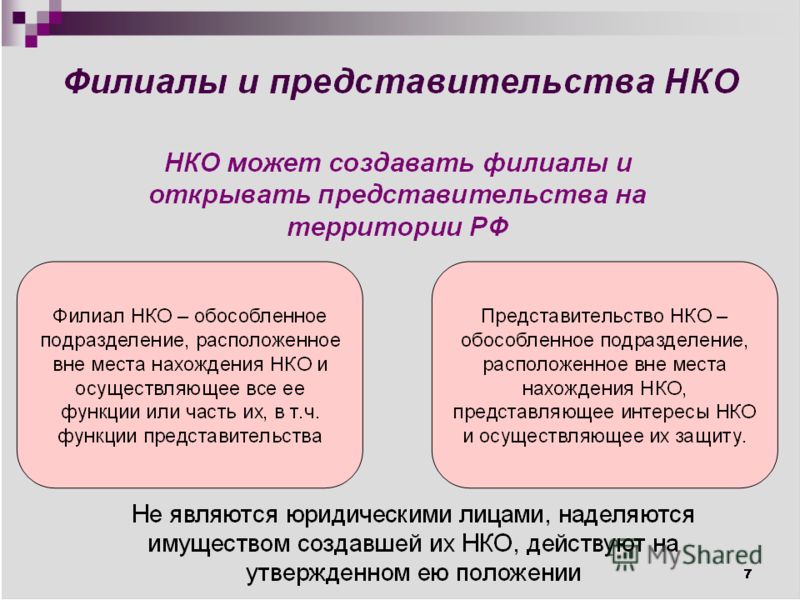

Представительства и филиалы иностранных компаний не являются юридическими лицами. Следовательно, ответственность за их деятельность несет иностранная компания. Представительства и филиалы наделяются имуществом создавших их юридических лиц и действуют на основании утвержденных ими положений. Руководители представительств и филиалов назначаются иностранной организацией и действуют на основании ее доверенности (ст. 55 ГК РФ).

Руководители представительств и филиалов назначаются иностранной организацией и действуют на основании ее доверенности (ст. 55 ГК РФ).

Представительства и филиалы иностранных компаний могут быть открыты на территории Российской Федерации только по разрешению аккредитующего органа (ст. 21 Федерального закона № 160-ФЗ). Выполнение процедур по аккредитации осуществляет Государственная регистрационная палата при Минюсте России (ст. 24 Федерального закона № 160-ФЗ, постановление Правительства Российской Федерации от 21.12.99 г. № 1419).

Сроки аккредитации представительств и филиалов различны. Аккредитация представительства осуществляется на срок от года до трех лет, филиала – от года до пяти лет. При необходимости аккредитация может быть продлена.

Для аккредитации представительствами и филиалами представляется установленный пакет документов, требования к перечню и оформлению которых одинаковы. Перечень документов включает в себя:

— письменное заявление с просьбой о проведении аккредитации и внесении в государственный реестр представительств и филиалов иностранных юридических лиц, аккредитованных на территории Российской Федерации;

— выписку из торгового реестра страны происхождения иностранного юридического лица или иной документ, подтверждающий факт регистрации иностранного юридического лица в соответствии с законодательством страны его места нахождения;

— устав (учредительный договор) иностранного юридического лица. Если законодательство государства регистрации иностранного юридического лица не предусматривает наличие устава (учредительного договора), то представляется подтверждающий это законоположение документ, выданный уполномоченным органом в стране регистрации;

Если законодательство государства регистрации иностранного юридического лица не предусматривает наличие устава (учредительного договора), то представляется подтверждающий это законоположение документ, выданный уполномоченным органом в стране регистрации;

— решение иностранного юридического лица о создании представительства или филиала в Российской Федерации;

— оригинал и нотариально заверенная копия положения о представительстве или филиале иностранного юридического лица;

— рекомендательное письмо иностранного банка, обслуживающего иностранное юридическое лицо, с подтверждением его платежеспособности;

— нотариально заверенная копия генеральной доверенности о наделении руководителя представительства или филиала иностранного юридического лица в Российской Федерации необходимыми полномочиями;

— нотариально заверенная копия удостоверенной нотариусом доверенности уполномоченному лицу на ведение дел в ФГУ ГРП при Минюсте России;

— карточка сведений о филиале иностранного юридического лица.

В ряде случаев для аккредитации представительства требуется предоставление рекомендательных писем российских деловых партнеров (не менее двух писем).

Иностранные документы принимаются регистрирующим органом только с подлинными отметками о консульской легализации, если освобождение от этих процедур не предусмотрено международными соглашениями Российской Федерации, вместе с заверенным нотариально либо в консульском загранучреждении переводом на русский язык. Данные документы в зависимости от их вида действительны от 6 месяцев до одного года с даты выдачи.

По завершении процедуры аккредитации представительству или филиалу выдается разрешение на открытие, которое, как правило, оформляется в течение 18 рабочих дней с момента представления полного комплекта документов. При необходимости срок оформления разрешения может быть сокращен до 5 рабочих дней.

Только Государственной регистрационной палатой при Минюсте России одновременно с аккредитацией представительство или филиал вносятся в сводный государственный реестр аккредитованных на территории Российской Федерации представительств (филиалов) иностранных компаний. Внесение в реестр обязательно для всех представительств независимо от того, когда и при какой организации они аккредитованы.

Внесение в реестр обязательно для всех представительств независимо от того, когда и при какой организации они аккредитованы.

В необходимых случаях при открытии филиала или представительства производится аккредитация работников. При осуществлении филиалом лицензируемой предпринимательской деятельности он должен получить соответствующие лицензии.

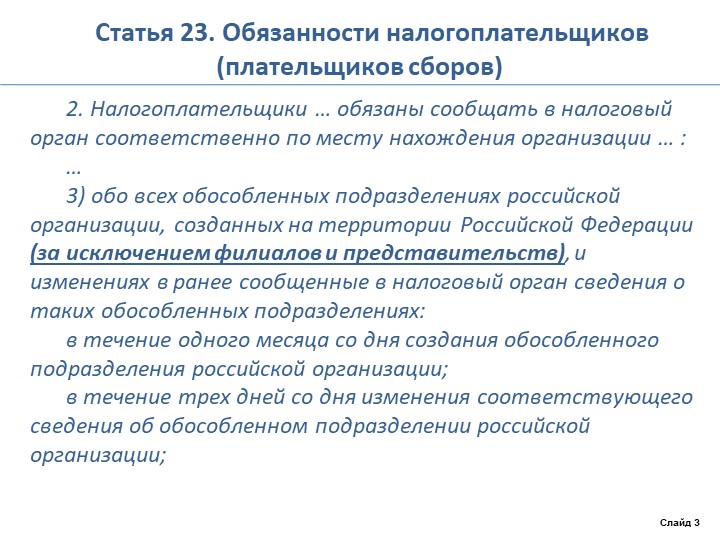

Представительства и филиалы иностранных организаций подлежат постановке на налоговый учет по месту осуществления своей деятельности (ст. 83 НК РФ, приказ Минфина России от 30.09.10 г. № 117н). Требования к процедуре постановки на налоговый учет представительств и филиалов одинаковы. Заявление о постановке на учет в налоговом органе с необходимыми документами, перечисленными в п. 4 приказа Минфина России от 30.09.10 г. № 117н, по установленной форме подается не позднее 30 календарных дней со дня начала осуществления деятельности на территории Российской Федерации.

Датой постановки на учет в налоговом органе является дата создания соответствующего представительства и филиала иностранной организации, указанная в заявлении о постановке на учет иностранной организации.

Представительства и филиалы иностранных компаний также подлежат постановке на учет во внебюджетных фондах. Для постановки на учет в каждый из фондов предоставляются документы по установленному перечню.

Филиал, представительство, обособленное подразделение: налоговые последствия

Перед многими организациями с ростом бизнеса встает задача расширения географии. Тогда возникают вопрос: как грамотно делегировать функционал компании в другой район, город или субъект? Что открыть: филиал, представительство или обособленное подразделение? Какие могут возникнуть налоговые препятствия и последствия?

Разница и сходство филиалов и представительств

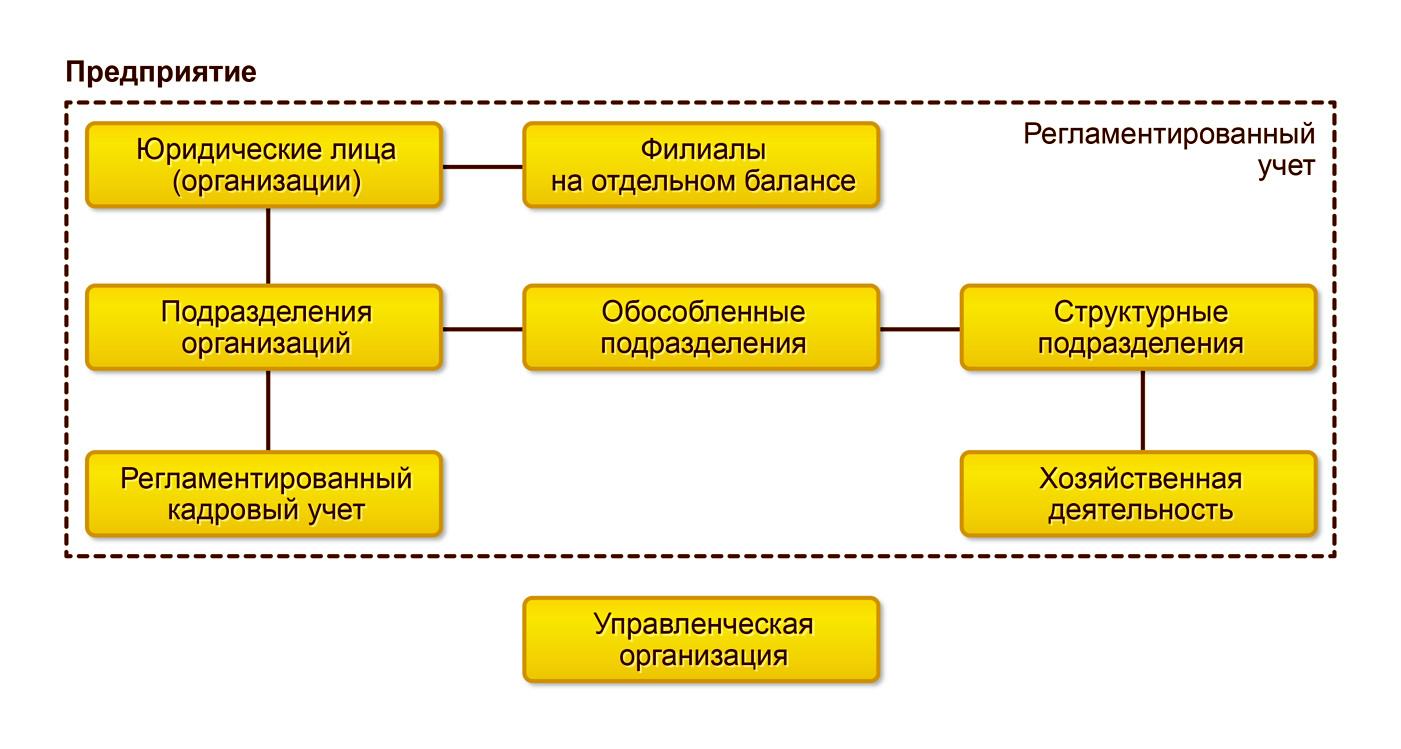

Структурное подразделение организации может существовать как филиал, представительство (согласно ГК РФ) или обособленное подразделение юридического лица (согласно НК РФ).

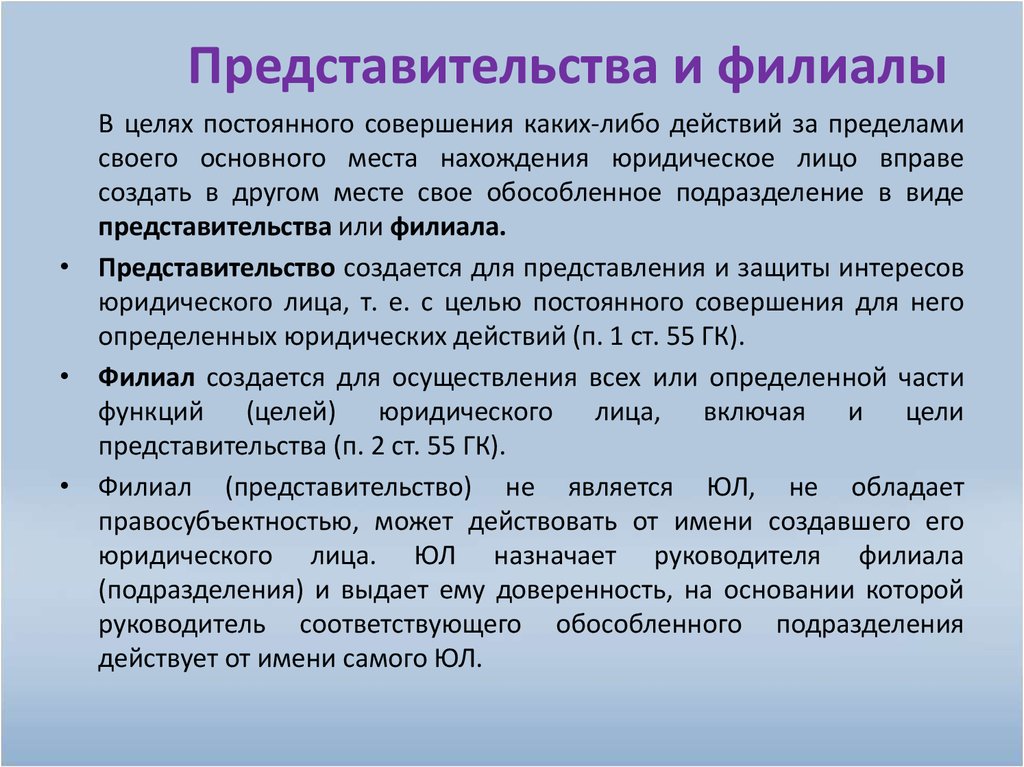

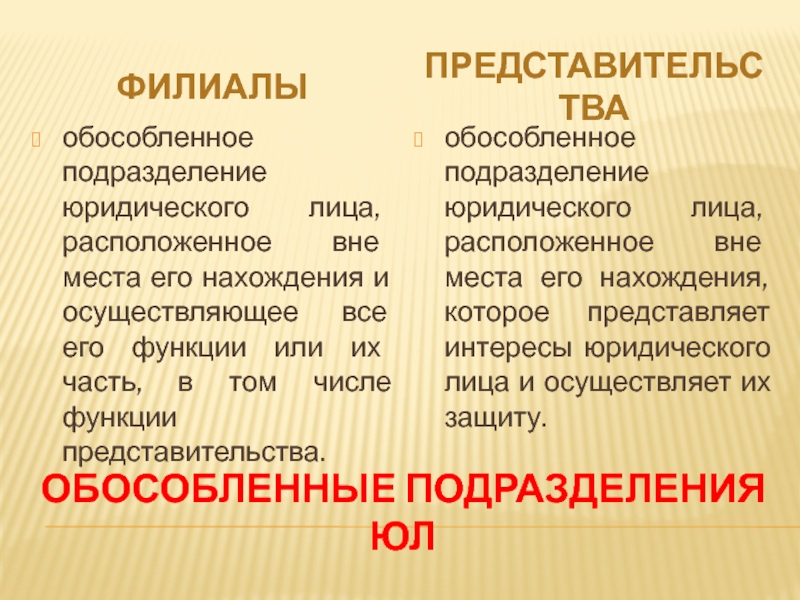

Гражданское законодательство различает два вида подразделений— это филиал и представительство (ст. 55 ГК РФ). Согласно этой статье представительство — это обособленное подразделение компании, расположенное вне места его нахождения, которое представляет интересы юридического лица и осуществляет их защиту. Филиал, в свою очередь, это обособленное подразделение юрлица, расположенное вне места его нахождения, которое осуществляет все его функции или их часть, в том числе представительскую функцию.

55 ГК РФ). Согласно этой статье представительство — это обособленное подразделение компании, расположенное вне места его нахождения, которое представляет интересы юридического лица и осуществляет их защиту. Филиал, в свою очередь, это обособленное подразделение юрлица, расположенное вне места его нахождения, которое осуществляет все его функции или их часть, в том числе представительскую функцию.

Исходя из определений этих терминов, можно сделать вывод, что филиал существенно превосходит представительства по объему полномочий, и знак тождественности между ними ставить нельзя. Филиал, кроме представительских функции, может осуществлять все те действия, что и головная организация. Поэтому, делая выбор в пользу того или иного подразделения, необходимо понимать, какой функционал планируется делегировать подразделению.

Тем не менее, общих признаков у этих двух видов подразделений гораздо больше. Приведем их ниже.

1. Филиал/представительство не являются юридическими лицами, а выступают исключительно от имени юрлица, их создавшего.

2. Филиал/представительство действует на основании утвержденного создавшим его юридическим лицом положения о филиале (представительстве). Положение принимается одновременно с решением о создании филиала или представительства. Форма положения о филиале/представительстве законодательно не утверждена.

3. Наличие имущества у филиала (представительства). Ст. 55 ГК РФ указывает на то, что головная организация наделяет обособленное подразделение имуществом, но не указывает на обязанность выделять подразделение на отдельный баланс и открывать другой расчетный счет.

Термин «отдельный баланс» в законодательстве не содержится, но Минфин своими письмами еще в 2005 г. разъяснил, что отдельный баланс подразделения — это совокупность показателей, установленных организацией, для своих подразделений и отражающих ее имущественное и финансовое положение на отчетную дату.4. Руководители представительств и филиалов назначаются юридическим лицом и действуют исключительно на основании его доверенности.

5. Отражение филиала/представительства в едином государственном реестре юридических лиц.

На данный момент создание филиала или представительства должно быть обязательно отражено в ЕГРЮЛ, а вот в уставе организации сведений о филиалах и представительствах является необязательным.

Для создания филиала или представительства необходимо принять соответствующее решение, разработать положение и осуществить регистрационные действия в налоговом органе.

Постановка на учет филиала/представительства в налоговых органах произойдет автоматически на основании сведений, содержащихся в ЕГРЮЛ. Каждое подразделение будет поставлено на учет месту своего нахождения.

Что такое обособленное подразделение

В НК РФ отсутствует определение филиала или представительства, однако ст. 11 НК РФ содержит понятие обособленного подразделения. Согласно этой статье обособленное подразделение — любое территориально отделенное от нее подразделение с оборудованными стационарными рабочими местами.

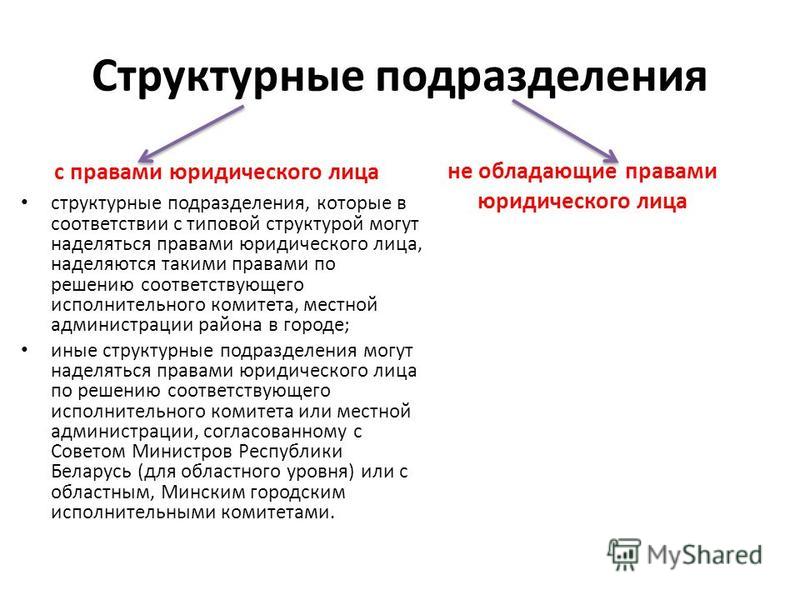

Не стоит путать понятие «обособленное подразделение» с филиалами и представительствами, так как каждый из видов обособленных подразделений имеет свой статус, функции и налоговые последствия. Порядок создания также отличается.Обособленное подразделение, отвечающее признакам, указанным в ст. 11 НК РФ, считается созданным при организации новых рабочих мест на постоянной основе по адресу, отличному от места нахождения организации. А для создания филиала или представительства требуется решение общего собрания участников общества, а также осуществление регистрационных процедур.

Создание обособленного подразделения, в отличие от создания филиала и представительства, не является регистрационной процедурой. Процедура создания обособленного подразделения, которое не является филиалом/представительством, значительно проще. Достаточно будет издать соответствующий приказ о создании обособленного подразделения и уведомить налоговый орган заявлением по форме № С-09-3-1.

Для признания обособленного подразделения таковым согласно ст. 11 НК РФ, обязательными условиям являются:

- территориальная обособленность;

- создание в подразделении рабочих мест, обладающих признаками стационарности и оборудованности.

Условие территориальной обособленности

выполняется, если обособленное подразделение находится географически отдельно от головной организации на территории, которая подконтрольна другому налоговому органу, в котором головная организация не состоит на учете.Второе условие признания обособленного подразделения таковым — это наличие стационарных и оборудованных рабочих мест. Определение рабочего места содержится в ст. 209 ТК РФ, где указано, что рабочее место — это место, где работник обязан находиться или куда он должен прибыть в связи с его работой и которое находится под контролем работодателя. Оборудованным рабочее место считается, если созданы все необходимые для исполнения трудовых обязанностей условия. А стационарным, если рабочее место создано на срок более месяца. Таким образом, именно создание оборудованного стационарного рабочего места территориально отделенного от главного офиса считается созданием обособленного подразделения.

209 ТК РФ, где указано, что рабочее место — это место, где работник обязан находиться или куда он должен прибыть в связи с его работой и которое находится под контролем работодателя. Оборудованным рабочее место считается, если созданы все необходимые для исполнения трудовых обязанностей условия. А стационарным, если рабочее место создано на срок более месяца. Таким образом, именно создание оборудованного стационарного рабочего места территориально отделенного от главного офиса считается созданием обособленного подразделения.

Обособленное подразделение не является юрлицом, филиалом, представительством, не имеет самостоятельного баланса, не имеет расчетного или иных счетов в банке.

Налогообложение для обособленных подразделений

Рассмотрев особенности каждого обособленного подразделения, можно сделать вывод, что налоговое определение «обособленное подразделение» значительно шире, чем «гражданское» понятие филиала/представительства. Важно понимать, что каждый филиал или представительство является обособленным подразделением, но не каждое обособленное подразделение является филиалом или представительством. Это важно понимать для целей налогообложения. Почему? Потому что компании, открывшие филиалы, имеют ряд налоговых ограничений.

Это важно понимать для целей налогообложения. Почему? Потому что компании, открывшие филиалы, имеют ряд налоговых ограничений.Обратите внимание: компания, которая имеет филиал, не вправе применять УСН (пп. 1 п. 3 ст. 346.12 НК).Но если компания имеет обособленное подразделение, которое не является филиалом и имеет те признаки обособленного подразделения, которые перечислены выше, то такая организация вправе применять УСН.

Минфин в своих письмах не раз указывал, что наличие у организации обособленного подразделения (не филиала) не препятствует применению упрощенного спецрежима (письмо Минфина РФ от 12 мая 2014 г. № 03-11-06/2/22075).

Некоторые налогоплательщики используют пп.1 п. 3 ст. 346.12 НК РФ с целью изменить налоговый режим в середине года — создают филиал формально, то есть только на бумаге. В своем свежем обзоре практики рассмотрения дел от 4 июля 2018 г. Верховный суд в п.3 указал, что создание филиала без намерения вести деятельность через него не может являться основанием для перехода организации с упрощенной системы налогообложения на общую.

Суть рассматриваемого дела была в том, что организация по каким-то причинам в середине года хотела перейти на общую систему налогообложения. А согласно п. 3 ст. 346.13 НК РФ налогоплательщики на УСН не вправе перейти на другой режим налогообложения до окончания налогового периода. То есть поменять систему налогообложения «упрощенщики» могут лишь с нового года. Тогда организация решила создать филиал для автоматического перевода на общую систему налогообложения. Филиал был создан, но исключительно «на бумаге». Были подготовлены соответствующие локальные нормативные документы, внесены изменения в ЕГРЮЛ, но реальную деятельность организация через филиал не осуществляла, руководитель был назначен лишь номинально, сотрудников не было, да и собственного офиса филиал не имел. А организация, в свою очередь, уже заявила вычет на возмещение НДС.

Но суд признал, что действия налогоплательщика были направлены на обход налогового законодательства и получение необоснованной налоговой выгоды.Помните, что целью создания обособленных подразделений должно являться расширение бизнеса, открытие новых торговых точек, увеличение объемов и привлечение новых потребителей. Содержание любого обособленного подразделения требует финансовых и трудовых ресурсов.Вывод: создание филиала без осуществления реальной деятельности не переводит организацию, применяющую упрощенную систему налогообложения, на общую.

Вывод: создание филиала без осуществления реальной деятельности не переводит организацию, применяющую упрощенную систему налогообложения, на общую.

Вывод: создание филиала без осуществления реальной деятельности не переводит организацию, применяющую упрощенную систему налогообложения, на общую.Независимо от выбранной формы обособленного подразделения необходимо сдавать отчетность в ту или иную инспекцию в зависимости от обособленного подразделения и самой отчетности.

Таким образом, если вы решили открыть для компании обособленное подразделение, для начала необходимо будет разобраться, какие существуют способы жизни обособленных подразделений, каков процесс их создания, требует ли создание подразделения регистрации в ЕГРЮЛ, какие есть особенности у каждого из видов подразделений и, самое главное, какие это повлечет налоговые последствия.

Материалы газеты «Прогрессивный бухгалтер»

Статья 5. Филиалы и представительства общества / КонсультантПлюс

1. Общество может создавать филиалы и открывать представительства по решению общего собрания участников общества, принятому большинством не менее двух третей голосов от общего числа голосов участников общества, если необходимость большего числа голосов для принятия такого решения не предусмотрена уставом общества.

Создание обществом филиалов и открытие представительств на территории Российской Федерации осуществляются с соблюдением требований настоящего Федерального закона и иных федеральных законов

, а за пределами территории Российской Федерации также в соответствии с законодательством иностранного государства, на территории которого создаются филиалы или открываются представительства, если иное не предусмотрено международными договорами Российской Федерации.

2. Филиалом общества является его обособленное подразделение, расположенное вне места нахождения общества и осуществляющее все его функции или их часть, в том числе функции представительства.

3. Представительством общества является его обособленное подразделение, расположенное вне места нахождения общества, представляющее интересы общества и осуществляющее их защиту.

4. Филиал и представительство общества не являются юридическими лицами и действуют на основании утвержденных обществом положений. Филиал и представительство наделяются имуществом создавшим их обществом.

Руководители филиалов и представительств общества назначаются обществом и действуют на основании его доверенности.

Филиалы и представительства общества осуществляют свою деятельность от имени создавшего их общества. Ответственность за деятельность филиала и представительства общества несет создавшее их общество.

5. Филиалы и представительства общества должны быть указаны в едином государственном реестре юридических лиц.

(см. текст в предыдущей редакции

)

Открыть полный текст документа

Чем отличаются представительства иностранных компаний от филиалов?

Юридическая фирма «АВЕНТА». Август, 2014

После принятия иностранной компании решения о расширении географии деятельности на российский рынок, возникает вопрос, какую форму ведения бизнеса выбрать. Рассмотрим сходства и отличия открытия Представительства и Филиала.

Представительство или Филиал создается для содействия в осуществлении целей и задач, предусмотренных учредительными документами головной компании.

Представительства и Филиалы не являются юридическими лицами по законодательству Российской Федерации и осуществляют свою деятельность от имени их головной компании. Ответственность за деятельность несет компания, создавшая их.

Ответственность за деятельность несет компания, создавшая их.

Основным отличием Филиала от Представительства является то, что Филиалы ведут финансово-хозяйственную деятельность. Согласно п. 2 ст. 55 ГК РФ Филиалом является обособленное подразделение юридического лица, расположенное вне места его нахождения и осуществляющее все его функции или их часть, в том числе функции Представительства.

Аналогичное понятие Филиала иностранного юридического лица дает п. 3 ст. 4. Закона «Об иностранных инвестициях в Российской Федерации».

В отличие от Филиала представительство может осуществлять только деятельность по представлению интересов юридического лица и осуществлять их защиту (п. 1 ст. 55 ГК РФ).

Таким образом, Представительство наделяется минимальным объемом полномочий и не вправе вести предпринимательскую деятельность.

Предметом деятельности Представительства чаще всего является:

- представительство и защита интересов Компании на территории Российской Федерации, включая ведение переговоров, проведение коммерческих и юридических исследований, развитие экономических связей с российскими и зарубежными предприятиями и организациями;

- обеспечение выполнения коммерческих и иных сделок в рамках реализуемых Компанией проектов;

- организация и/или участие в выставках, конференциях, симпозиумах;

- иная деятельность в рамках законодательства Российской Федерации и Положения о Представительстве.

Юридическая фирма «АВЕНТА». Август, 2014

Чем отличается филиал от обособленного подразделения

В отличие от предпринимателей? все юридические лица могут создавать обособленные подразделения различных типов. Разберемся, чем отличается филиал от обособленного подразделения и выделим их главные признаки для подбора оптимальной формы в случае расширения бизнеса.

Обособленное подразделение или филиал – в чем разница

Возможность создания компаний для осуществления хозяйственной деятельности регламентируется ст. 48 ГК. При этом все юрлица, зарегистрированные в РФ, могут открывать свои представительства или филиалы, которые наделяются соответствующими полномочиями, имуществом и действуют согласно утвержденному положению и с внесением сведений в единый реестр (ст. 55 ГК).

Чтобы понять, чем отличается филиал от обособленного подразделения, определимся с терминологией. В соответствии с действующим законодательством:

- Представительство – это территориально удаленное ОП, представляющее интересы юрлица и выполняющее их защиту (ст. 55 ГК).

- Филиал – это обособленное подразделение юридического лица, территориально удаленное от головного предприятия, выполняющее все его функции или же только часть из них, включая функцию представительства (ст. 55 ГК).

- Обособленное подразделение – удаленное территориально от головного предприятия любое подразделение, где созданы СРМ сроком свыше 1 мес. (ст. 11 НК).

55 ГК).

55 ГК).В соответствии с налоговым законодательством ОП компании признаются любые удаленные территориально структуры при условии оснащения СРМ (стационарные рабочие места). Далее выясним, в чем заключается основное отличие филиала от обособленного подразделения, а также какими общими чертами характеризуются подобные структурные единицы компании.

Отличие филиала от обособленного подразделения – таблица

Из всех трех доступных форм наибольшими полномочиями обладает филиал, на втором месте располагается представительство организации и на последнем – простое представительство, оборудованное хотя бы одним СРМ. Выбор оптимального типа ОП зависит от конкретных задач. Рассмотрим особенности каждой из форм – филиал или обособленное подразделение, или представительство в наглядной таблице.

Выбор оптимального типа ОП зависит от конкретных задач. Рассмотрим особенности каждой из форм – филиал или обособленное подразделение, или представительство в наглядной таблице.

Характеристика | Филиал | Представительство | ОП простого типа |

Функционал подразделения | Выполнение всех или части функций основного предприятия, в том числе представительства. | Представление и защита интересов головного предприятия. | Удаленное выполнение трудовых обязанностей специалистом по трудовому договору. |

Право на коммерческую деятельность | Может заниматься коммерцией. | Не может заниматься коммерцией. | Только трудовые взаимоотношения, ведение коммерческой деятельности не допускается. |

Обязанность уведомления ИФНС об открытии | Такая обязанность не предусмотрена. | Такая обязанность отсутствует. | Необходимо уведомить ИФНС в течение 1 мес. с даты открытия ОП. |

Обязанность внесения изменений в ЕГРЮЛ | Вносить данные в реестр по филиалу необходимо. | Вносить в реестр данные по представительству необходимо. | Вносить данные по СРМ в ЕГРЮЛ не требуется. |

Порядок создания | Принятие собственником головного предприятия решения о создании филиала. | Принятие владельцем головного предприятия решения о создании представительства. | Утверждение исполнительным органом головного предприятия приказа о создании ОП в виде СРМ. |

Возможность самостоятельного ведения бухучета | Может вести бухучет совместно с головным предприятием или самостоятельно. | Вправе вести бухучет отдельно или вместе с основной организацией. | Ведение самостоятельного учета не предусмотрено, баланс формируется в общем виде бухгалтером головного предприятия. |

Возможность самостоятельного открытия счета в банке | Может открывать счет в банке. | Может открывать банковский счет. | Не может открывать отдельный расчетный счет. |

Возможность самостоятельных расчетов с персоналом | Может выдавать вознаграждение сотрудникам «на местах». | Может выплачивать вознаграждение. | Не может рассчитываться по трудовым договорам. |

Вывод – Выбирая, что открыть – филиал или обособленное подразделение, необходимо в первую очередь определиться с намеченными целями и задачами. Создание обычного ОП – более простая процедура, но и полномочий у такого подразделения намного меньше, чем у филиала или представительства.

определение, понятие, краткая характеристика, специфические особенности и условия работы

Многие люди часто путают понятия “филиал” и “представительство” и используют их в синонимичной коннотации, однако между этими терминами все-таки есть разница, о которой и пойдет речь в данной статье. Вы наверняка слышали такие понятия, как «обособленное подразделение», «филиал», «представительство»… В чем разница? Эта информация может быть полезна для любого человека, ведь никогда не знаешь, что с тобой произойдет завтра. Итак, в чем же состоит отличие филиала от представительства?

Итак, в чем же состоит отличие филиала от представительства?

Определение

Филиал – это отдельное подразделение какой-либо компании или организации (то есть юридического лица), которое находится в ином месте, чем само юридическое лицо, и осуществляет при этом все его функции либо определенную их часть.

Представительство – это такое же отдельное, обособившееся подразделение компании или организации, которое располагается в другом месте, однако оно ограничено лишь функциями по защите интересов юридического лица, представлением его интересов (заключением сделок от его лица, совершением других юридических действий и т. д.)

Юридический статус

И филиалы, и представительства объединяет одно – им не присваивается статус юридического лица, однако они имеют полное право распоряжаться имуществом того юридического лица, которое их создало, и действовать в соответствии с приписанными им обязанностями.

Физические лица, занимающие управляющие посты в любых обособленных подразделениях, могут быть назначены на должность только соответствующим органом в составе организации. Действуют они на основании доверенности, выписанной юридическим лицом.

Действуют они на основании доверенности, выписанной юридическим лицом.

Отсутствие статуса юридического лица означает для обособленных предприятий следующее:

- любые сделки или договоренности, производимые от имени филиала или представительства, по факту заключаются со стороны именно самого юридического лица;

- это же юридическое лицо в дальнейшем несет ответственность за все обстоятельства, которые были вызваны деятельностью филиала или подразделения;

- как филиалы, так и представительства какой-то компании не могут быть истцами или ответчиками в судебных разбирательствах, поскольку они не обладают правом самостоятельно, от своего лица принимать участие в подобных процессах.

Регламентирующие документы

Предоставляем перечень документов, в которых и содержатся указания на отличие обособленного подразделения от филиала и представительства:

- Гражданский кодекс Российской Федерации;

- Налоговый кодекс Российской Федерации;

- документы Банка России, которые содержат инструктаж по открытию, ведению и закрытию банковских счетов;

- устав головной компании и самого подразделения.

Функции филиала

Разница между филиалом и представительством заключается в том, что филиал обладает куда более широким функционалом, в который могут входить и производственные операции, и работа с хозяйством, а также осуществление торговой или иной соответствующей юридическому лицу, которому принадлежит филиал, деятельности. Более того, поскольку руководитель филиала имеет оформленную на него доверенность, филиал может вступать в диалог с другими юридическими лицами, проводить какие-либо сделки, которые пойдут компании на пользу, выступать в суде и т. д. Цель филиала такая же, как и у головной организации – получение прибыли. Финансовая и материальная обеспеченность филиала зависит сначала от первоначальных вложений юридического лица, а потом от дохода, извлекаемого деятельностью филиала.

При этом важно учитывать, что филиал действует строго в рамках рабочей направленности своего юридического лица, самодеятельностью он не занимается.

Конкретные функции филиала:

- Выполнение всего объема функций головной компании или определенной их части.

- Ведение хозяйственных работ.

- Наличие собственного денежного баланса.

- Сотрудничество с банком по вопросам создания отдельного счета.

Цели филиала

Конкретные цели каждого филиала прописываются непосредственно его головным юридическим лицом при создании, поэтому они могут варьироваться в зависимости от деятельности компании и каких-то других условных переменных. Общая же главная цель любого филиала – это получение прибыли.

Функции представительства

Представительства же не имеют такого функционала (а это главное отличие филиала от представительства), вся их задача заключается в представлении интересов их головной организации, а производственной деятельностью или делами в сфере коммерции представительству заниматься не предписано. Обеспечивается оно юридическим лицом и прямой выручки не приносит, являясь тем самым затратным предприятием, хотя потенциально расходы на представительство в дальнейшем оказываются покрыты результатами его деятельности.

Конкретные функции представительства:

- Выполнение только представительских функций.

- Отсутствие ведения хозяйственных работ.

- Отсутствие собственного денежного баланса.

- Отсутствие надобности в отдельном банковском счете.

Цели

Цели представительства:

- Продвижение на рынке товаров продукта, производимого головной организацией.

- Повышение узнаваемости бренда среди конкурентов.

- Решение каких-либо проблемных ситуаций, связанных с головной компанией.

- Привлечение новых клиентов.

- Составление и ведение определенных договоров с другими предприятиями или лицами.

Некоторые нюансы

Как работает представительство или филиал? В чем разница? На эти вопросы мы уже ответили, однако на этом тема вовсе не заканчивается. Например, читателю наверняка будет полезно и интересно узнать о некоторых тонкостях в вопросах обособленных подразделений.

Любому обособленному подразделению какой-либо организации необходимо соответствовать данным пунктам:

- местоположение обособленного подразделения должно отличаться от местоположения самой головной организации;

- любое обособленное подразделение должно обладать как минимум одним стационарным рабочим местом, которое будет в состоянии функционировать более одного календарного месяца;

- также оно должно иметь хотя бы одного сотрудника для выполнения рабочих обязанностей на официальном юридическом уровне;

- филиал, представительство или другое обособленное предприятие находится под полным контролем открывшего его юридического лица.

Для работы как филиала, так и представительства, как правило, необходимо прохождение аккредитации со стороны соответствующих данной задаче специалистов, а иногда и получение определенных лицензий (если деятельность обособленного предприятия требует их наличия). Отличий филиала от представительства в данном вопросе почти нет.

Управляющий филиалом, как правило, получает делегированные ему возможности по выплате сотрудникам своего штата заработной платы, вследствие чего филиал обязан пройти регистрацию по месту своего местоположения в данных фондах Российской Федерации:

- пенсионном фонде;

- фонде социального страхования;

- территориальном фонде обязательного медицинского страхования.

Представительство же не требует проведения подобных юридических процедур, однако оно и не приносит прибыли как таковой. Тщательно проанализируйте свою ситуацию, чтобы сделать вывод, стоит ли открывать обособленное предприятие, а если стоит, то какое. Филиал и представительство юридического лица – отличия между этими терминами необходимо усвоить каждому руководителю, который рассматривает создание таких структурных подразделений.

Еще один важный момент заключается в том, что для того, чтобы обособленное предприятие могло на законных основаниях осуществлять свою деятельность в соответствии с задачами его головной организации, оно должно сначала пройти процедуру регистрации и встать на налоговый учет в соответствующие органы, которые контролируют исполнение этого нормативного предписания со стороны правительства. Очень часто возникают ситуации, когда юридическое лицо произвело открытие обособленного предприятия, а оно в итоге работает совсем не так, как планировали руководители головной организации, вследствие чего такие тонкости надо изучать и планировать заранее.

Итог

Из всей представленной информации можно сделать вывод, что отличие филиала от представительства заключается в первую очередь в том, что у этих обособленных от основного юридического лица подразделений совершенно разные функции и объем задач. Филиал – это структурное подразделение более универсального толка, в то время как представительство решает только незначительный (если ставить его в сравнение) объем задач. Что открыть — представительство или филиал? В чем разница, мы рассмотрели, надеемся, это поможет вам понять, какой тип обособленного предприятия лучше подойдет именно вашей организации.

Что открыть — представительство или филиал? В чем разница, мы рассмотрели, надеемся, это поможет вам понять, какой тип обособленного предприятия лучше подойдет именно вашей организации.

Обособленное подразделение — вопрос от 01 авг. 2017 г. «Моё дело»

Вопрос:

Компания открывает подразделение в другом городе. В уставе прописано, что компания может открывать филиалы и обособленные подразделения. Может ли в этом случаи компания открыть Региональное представительство? В чем разница между региональным представительством и обособленным подразделение? Надо ли заверять нотариально доверенность на руководителя обособленного подразделения для представления интересов компании и заключении договоров.

Ответ:

Открывать представительство или филиал не советую. Иначе, компания «слетит» с УСН.

Если компания зарегистрирует филиал или представительство, то в таком случае компания утратит право применять УСН, и обязана бдет применять общий режим налогообложения с начала того квартала в котором создан филиал/представительство (т. е. ни сама головная организация, ни её филиалы и представительства применять УСН не вправе, только ОСНО).

е. ни сама головная организация, ни её филиалы и представительства применять УСН не вправе, только ОСНО).

Филиал(представительство) — это обособленное подразделение организации, расположенное вне места ее нахождения и осуществляющее все ее функции (или их часть), в том числе функции представительства. Имущество филиала должно быть выделено на отдельный баланс. У филиала должен быть свой расчетный счет, отличный от головной организации. Филиалы должны быть указаны в учредительных документах создавшей их организации (в уставе).

При открытии обособленного подразделения, организация права применять УСН не утратит.

Отличие филиала(представительства) от обособленного (структурного) подразделения состоит в том, что создать обособленное структурное подразделение юридического лица, не являющееся филиалом и представительством проще, поскольку нет необходимости вносить изменения в учредительные документы (Устав) организации. Обособленное подразделение не выделяется на отдельный баланс, не имеет своего расчетного счета.

Обособленное структурное подразделение считается открытым с момента создания хотя бы одного стационарного рабочего места. В течение месяца после открытия такого обособленного подразделения, необходима постановка на учет структурного подразделения юридического лица.

Для открытия обособленного подразделения необходимо заполнить сообщение об открытии обособленного подразделения по форме С-09-3-1 в 2-х экземплярах. Заполненные сообщения следует подать в налоговую по месту учета головной организации в течении одного месяца с даты приказа о создании ОП.

Не позднее следующего дня налоговая, в которую было подано сообщение об открытии обособленного должна направить файл в налоговую по территориальной принадлежности адреса. После получения файла, налоговая по месту учета обособленного должна выдать уведомление о постановки на учет.

Как происходит процедура регистрации обособленного подразделения, информация в справке и новостях.

Если в обособленное подразделение назначается руководитель, ему нужно оформить доверенность от организации. Нотариального заверения такая доверенность не требует.

Нотариального заверения такая доверенность не требует.

Актуально на дат: 30.06.2015 г.

Различия между представительствами и филиалами в Казахстане

Представительства и филиалы

Закон Казахстана предусматривает возможность регистрации местного представительства или филиала как для местных, так и для иностранных компаний. Эти организационно-правовые формы представляют собой не отдельное юридическое лицо, а подразделение существующей компании, будь то местная или иностранная компания. По этой причине материнская компания несет полную ответственность по долгам представительства или филиала.

Филиал / представительство имеет ограниченную правоспособность. Это означает, что они могут осуществлять только ограниченную коммерческую деятельность и операции, которые прямо разрешены в соответствии с ее внутренними правилами, и от материнской компании была выдана доверенность на осуществление какой-либо деятельности.

Также существуют различия в правоспособности представительств и филиалов. Правоспособность представительства ограничивается представлением и защитой интересов материнской компании.Представительству не разрешается приносить прибыль, а филиалу разрешается осуществлять определенные виды деятельности материнской компании и может приносить прибыль.

Правоспособность представительства ограничивается представлением и защитой интересов материнской компании.Представительству не разрешается приносить прибыль, а филиалу разрешается осуществлять определенные виды деятельности материнской компании и может приносить прибыль.

Кроме того, требование капитализации не распространяется на филиалы / представительства. Законодательство Казахстана устанавливает ряд ограничений на автономию филиалов / представительств (например, запрещает им участвовать в тендерах и быть лицензиатами). С другой стороны, филиалы / представительства иностранных компаний обладают определенными возможностями, например, возможностью получить разрешение на работу или рабочую визу для своих иностранных менеджеров и представителей.

Требования к отчетности и другие требования для филиалов и представительств аналогичны требованиям ТОО, а в отношении филиалов они зависят в основном от сферы деятельности (как описано выше, представительства не имеют права осуществлять хозяйственную деятельность, и формируются обязательства по отчетности. соответственно).

соответственно).

Разница между филиалом и представительством

Планирование открытия бизнеса в ОАЭ может открыть двери для полного поворота в вашей жизни.Когда дело доходит до бизнеса, ОАЭ — это страна экспериментов, инвестиций и сбора плодов труда. Это то, о чем мечтает каждый предприниматель с точки зрения возможностей, благоприятных условий ведения бизнеса, географического положения, правил и законов, а также вариантов ликвидности.

Иностранные предприниматели, желающие открыть бизнес в Дубае / ОАЭ , могут выбирать из множества вариантов с точки зрения зон или юрисдикций. Двумя наиболее часто исследуемыми являются свободная зона и материк. У обоих есть свой набор плюсов.и минусы. Свободные зоны могут предлагать 100% иностранную собственность, но то же самое на материке может быть ограничено.

Что такое филиал и представительство в ОАЭ ?:

Представительство в ОАЭ: Представительство по сути является расширением уже существующего бизнеса, который может располагаться как в самих ОАЭ, так и за рубежом. Это часто может привести к тому, что его путают с филиалом, однако разница заключается в том, что бизнес-деятельность и рабочие процедуры у них разные.Филиал может вести бизнес в ОАЭ с целью получения прибыли, однако представительство в ОАЭ не может.

Это часто может привести к тому, что его путают с филиалом, однако разница заключается в том, что бизнес-деятельность и рабочие процедуры у них разные.Филиал может вести бизнес в ОАЭ с целью получения прибыли, однако представительство в ОАЭ не может.

Филиал в ОАЭ: Филиал — это место, помимо главного офиса, где ведется бизнес. Офисы Brach в основном состоят из различных более мелких подразделений, занимающихся различными аспектами деятельности компании, такими как человеческие ресурсы, маркетинг и бухгалтерский учет. Юридическая структура доступна в обоих случаях — материк и свободная зона являются филиалами.

Ниже приведены три основных различия между филиалом и представительством в ОАЭ:

- Виды деятельности: Представительство не занимается продажей, обслуживанием или коммерческой деятельностью.Он существует исключительно для продвижения материнской компании. Однако филиал может выполнять оба вида деятельности.

- Спонсорство : Концепция спонсорства применима только в случае материкового филиала.

- Банковские процедуры: Возвратная банковская гарантия также применима только в случае филиала на материковой части.

В двух словах. Представительство — это филиал, созданный материнской компанией, который помогает продвигать иностранную компанию на рынке ОАЭ.Представительство не может экспортировать, импортировать или продавать в ОАЭ. Представительство занимается только продвижением товаров и услуг своей материнской компании. С другой стороны, филиал может вести бизнес в ОАЭ только с рекламной целью.

Зачем открывать представительство в ОАЭ / Дубае?

Одна из основных причин, по которой вы можете выбрать открытие представительства в Дубае с учетом ваших конкретных потребностей, заключается в том, что это чрезвычайно рентабельно.Обычно для открытия представительства не требуется доля капитала. Бизнес-операции обычно меньше, так как большая часть ресурсов остается у материнской компании, а текущие расходы также ниже. С настройками свободной зоны вы можете сохранить 100% владение компанией, поскольку она считается расширением материнской компании.

Бизнес-операции обычно меньше, так как большая часть ресурсов остается у материнской компании, а текущие расходы также ниже. С настройками свободной зоны вы можете сохранить 100% владение компанией, поскольку она считается расширением материнской компании.

Представительство выступает мощным инструментом продвижения и маркетинга для существующего бизнеса. Это обеспечивает отличную точку опоры на растущем рынке ОАЭ, который расширяет ваш бизнес дома при низких затратах и благоприятных налоговых условиях.

Преимущества представительства:

- Простая настройка

- Минимальные требования к спонсорству

- Простая структура ценообразования

- Создание с несколькими акционерами

- Оформление многократной визы

- Возможность неоплаченного предоплаченного уставного капитала

Зачем открывать филиал в ОАЭ / Дубае?

Филиал — одна из важнейших бизнес-структур, которые могут быть созданы иностранной компанией для осуществления инвестиций в определенные отрасли в Дубае. Это более удобный вариант, поскольку они занимаются коммерческой деятельностью и получают прибыль по сравнению с офисом связи. Филиал является расширением материнской компании.

Это более удобный вариант, поскольку они занимаются коммерческой деятельностью и получают прибыль по сравнению с офисом связи. Филиал является расширением материнской компании.

По правилам налогообложения филиалы предлагают те же преимущества, что и любая другая местная компания в Дубае, включая репатриацию прибыли без каких-либо дополнительных сборов при открытии в Дубае.

Преимущества филиала в ОАЭ:

- Благоприятная налоговая система

- Вход в регион MENA со стабильной базы

- Простой процесс администрирования и аудита

- Стратегическое расположение предприятия

Как помогает MBG?

Будь то филиал или представительство, которое вы хотите открыть в любой из коммерческих зон ОАЭ, наша команда экспертов, специализирующихся на услугах по настройке бизнеса в ОАЭ, может помочь вам в этом процессе. Мы здесь для вас, начиная с рекомендаций и заканчивая помощью в выборе коммерческой зоны для создания бизнеса, опций ликвидности и дополнительных услуг после открытия бизнеса.

Мы здесь для вас, начиная с рекомендаций и заканчивая помощью в выборе коммерческой зоны для создания бизнеса, опций ликвидности и дополнительных услуг после открытия бизнеса.

Какими бы ни были ваши потребности, связанные с услугами по настройке бизнеса в ОАЭ , мы здесь для вас от начала до конца.

Чтобы узнать больше о наших услугах по настройке бизнеса для ОАЭ / Дубая, щелкните здесь

Вы можете напрямую связаться с нами по вопросам, связанным с «Открытием бизнеса в ОАЭ / Дубае»:

WhatsApp: +91 88601- ,

Электронная почта: [электронная почта защищена]

Также читают: —

Филиал против дочерней компании против представительства

Дружественная деловая среда Сингапура побудила многих иностранных предпринимателей создавать компании в Сингапуре.Хотя вы, возможно, захотите переехать в эту страну, чтобы зарегистрировать свой бизнес, важный вопрос, с которым вам придется столкнуться, — это тип компании, которую вы хотели бы зарегистрировать. Есть 3 способа, с помощью которых вы можете заявить о своем бизнес-присутствии в Сингапуре; путем создания Филиала, Дочерней компании и Представительства .

Есть 3 способа, с помощью которых вы можете заявить о своем бизнес-присутствии в Сингапуре; путем создания Филиала, Дочерней компании и Представительства .

Есть некоторые различия в работе каждого из этих трех типов бизнес-установок. Итак, давайте подробно сравним все 3 типа, чтобы пролить больше света на то, какой тип вы хотите предпочесть, чтобы включал сингапурскую компанию .

Сравнение сингапурского филиала, дочерней компании и представительстваФакторы сравнения | Дочерняя компания | Представительство | |

| Название компании | Может совпадать с названием материнской компании или отличаться от нее | Должно совпадать с названием материнской компании | Должно совпадать с названием материнской компании |

| Действительно до | После регистрации будет длиться вечно до закрытия | После регистрации будет длиться вечно до закрытия | По истечении максимального срока действия 3 года его необходимо продлевать каждый год |

| Юридический статус | Отдельное юридическое лицо | Расширение материнской компании, не отдельная организация | 901 57 Временная установка головной компании для выполнения административных задач.|

| Ответственность | Не несет ответственности перед материнской компанией | Он несет ответственность перед материнской компанией | Он несет ответственность перед материнской компанией |

| Срок регистрации | 1-2 дня | 1-2 дня | 3-5 дней |

| Назначение должностных лиц | Необходимо назначить как минимум 1 местного директора | Необходимо назначить как минимум 2 местных агентов | Необходимо назначить главного представителя материнской компании |

| Персонал | Может нанять любое количество местного или иностранного персонала | Может нанять любое количество местного или иностранного персонала | Помимо главного представителя, можно нанять максимум 5 сотрудников |

| Разрешенная деятельность | Может быть аналогичной или отличается от деятельности материнской компании | Должен совпадать с деятельностью материнской компании компания | Может выполнять административные задачи, исследования рынка и технико-экономические обоснования |

| Открытие банковского счета | Необходимо открыть корпоративный банковский счет в Сингапуре | Необходимо открыть корпоративный банковский счет в Сингапуре | Можно открыть банковский счет в Сингапуре финансируется материнской компанией |

| Облагается налогом в соответствии с | Облагается налогом как резидент Сингапура | Облагается налогом как нерезидент в Сингапуре | Не применяется, поскольку не связано с получением дохода |

| Ежегодная налоговая декларация | Необходимость для подачи отчетности только дочерней компании | Необходимо подавать отчетность для обеих сторон; филиал в Сингапуре и его материнская компания | Не применимо |

| Проверенные счета | Необходимо предоставить проверенные отчеты в ACRA и IRAS | Необходимо предоставить проверенные отчеты в ACRA и IRAS | Не применимо |

Таким образом, приведенная выше таблица иллюстрирует конкретные различия, которые преобладают в этих трех процессах регистрации сингапурской компании. Если вы планируете зарегистрировать сингапурскую компанию, мы поможем вам в этом процессе и предложим подходящий способ регистрации в стране в качестве юридического лица.

Если вы планируете зарегистрировать сингапурскую компанию, мы поможем вам в этом процессе и предложим подходящий способ регистрации в стране в качестве юридического лица.

Азбуки банковского дела — Что такое иностранный банк

Азбука банковского дела

Предоставлено Департаментом банковского дела штата Коннектикут на основании информации Конференции органов надзора за государственными банками (CSBS)

Что такое иностранный банк?

Термин «иностранный банк» обычно относится к любой операции в США банковской организации со штаб-квартирой за пределами США.S. Первые иностранные банки открыли свое присутствие в Соединенных Штатах в середине 1800-х годов, при этом Нью-Йорк стал первым штатом, который лицензировал или регулировал эти учреждения. В то время как правительства штатов взяли на себя инициативу по привлечению иностранных банков в Соединенные Штаты, федеральное правительство также приняло меры для обеспечения того, чтобы американские рынки были открыты для банков из всех стран.

Сегодня иностранные банки занимают значительное место в американской финансовой системе, обеспечивая множество важных преимуществ для частных лиц, предприятий и экономики в целом.Фактически, иностранные банки выдают почти 40% всех кредитов американскому бизнесу. По состоянию на 31 декабря 2000 г. активы иностранных банков, получивших государственную лицензию, составляли 1,132 триллиона долларов США *.

Иностранные банки чаще всего приезжают в Соединенные Штаты для оказания услуг американским дочерним компаниям клиентов в своих странах или определенной группе лиц. Однако, оказавшись здесь, они предоставляют широкий спектр оптовых банковских услуг. Они наиболее активны в Нью-Йорке, Калифорнии, Флориде, Иллинойсе и Джорджии, но также поддерживают операции в нашем собственном штате Коннектикут, а также в нескольких других штатах.В настоящее время в Коннектикуте работают иностранные банки: UBS AG (Швейцария), Bank Austria AG, Банк Ирландии, Société Géneralé (Франция) и Королевский банк Канады.

Иностранные банковские организации могут приобретать или создавать автономные банки или банковские холдинговые компании в Соединенных Штатах; эти банки регулируются и контролируются как внутренние учреждения. В целом, однако, для иностранных банковских организаций более рентабельно и продуктивно работать в качестве еще одной из нескольких доступных структур: филиалов, агентств, офисов кредитного производства, представительств, Edge Act или договорных корпораций.Каждая из этих бизнес-структур имеет свой набор полномочий и нормативных требований.

Филиалы и агентства являются наиболее распространенными структурами иностранных банковских организаций в США. Основное различие между этими двумя типами банковских офисов состоит в том, что отделения могут принимать депозиты, а агентства, как правило, нет. Обе структуры могут предоставлять займы и управлять ими, вести валютную деятельность и торговать ценными бумагами и коммерческими бумагами.Эти офисы могут выполнять большую часть операций, выполняемых отечественным банком. Основное исключение состоит в том, что иностранные банки и филиалы не могут принимать депозиты на сумму менее 100 000 долларов, если у них не было страховки FDIC до 19 декабря 1991 года. Правительства штатов и Управление валютного контролера раздельно лицензируют и контролируют филиалы и агентства иностранных банков. Федеральная резервная система выступает в качестве федерального регулятора лицензированных государством филиалов и агентств иностранных банков в системе, аналогичной системе местных банков.Более 85% отделений и агентств иностранных банков в США имеют государственные лицензии / зафрахтованы.

Иностранные банки могут также открыть представительств в США. Представительства имеют более ограниченные полномочия, чем филиалы или агентства. Иностранные банки часто открывают представительства в качестве первого шага к установлению своего присутствия в Америке. Эти офисы служат связующим звеном между материнским банком и его клиентами и банками-корреспондентами в США. Они могут развивать отношения с потенциальными клиентами, но не могут сами проводить какие-либо банковские операции.Представительства должны быть зарегистрированы в Федеральной резервной системе и также могут иметь лицензию штатов.

Edge Act и договорные корпорации — это офисы иностранных банков, учрежденные Федеральной резервной системой (Edge Act) или штатами (представительские корпорации) для финансирования международной торговли. Местные банковские организации также могут создавать корпорации Edge Act или соглашения. Эти офисы обладают более широким кругом полномочий, чем другие банковские организации, но вся их деятельность должна быть связана с международной торговлей.Другими структурами, доступными иностранным банкам, являются коммерческие кредитные корпорации, лицензированные штатом Нью-Йорк, и экспортные торговые компании.

В целях защиты американских потребителей и общей стабильности финансовой системы США штаты и федеральные банковские агентства регулируют и контролируют иностранные банковские операции в Соединенных Штатах. Основными федеральными законами, влияющими на иностранные банки в Соединенных Штатах, являются Закон о международной банковской деятельности (IBA) 1978 года и Закон о расширении надзора за иностранными банками (FBSEA) 1991 года.Закон Ригла-Нила об эффективности межгосударственного банковского обслуживания и ветвления от 1994 года и Закон о финансовой модернизации Грэмма-Лича-Блайли от 1999 года также регулируют операции иностранных банков в США

.Органы государственного и федерального банковского надзора недавно представили новую систему надзора и проверки иностранных банков в Соединенных Штатах. В рамках этой системы регулирующие органы штата и федеральные банковские регуляторы работают вместе, чтобы обеспечить целостный обзор всей деятельности иностранного банка в США, которая может охватывать несколько штатов.Поскольку филиалы и агентства иностранных банков являются подразделениями своих материнских банков, их структура надзора должна немного отличаться от структуры, используемой для местных учреждений. Надзорные органы оценивают управление рисками в офисе, операционный контроль, соблюдение государственных и федеральных законов, а также качество активов. Федеральная резервная система также следит за общей поддержкой, которую офисы США получают от своих материнских банков. Банки с иностранным капиталом, имеющие страховку вкладов, должны соблюдать все законы США о защите прав потребителей и уплачивать страховые взносы в Федеральную корпорацию страхования депозитов.Все кредиторы должны соблюдать федеральные правила справедливого кредитования.

Иностранные банки в Соединенных Штатах — важный источник нового капитала для американского бизнеса. Поскольку их родители не так сильно подвержены колебаниям в экономике США, как их внутренние коллеги, американские отделения иностранных банков могут предоставлять кредиты даже во время внутренних «кредитных кризисов». Короче говоря, иностранные банки в Соединенных Штатах являются ценными корпоративными гражданами и неотъемлемой частью американской финансовой системы.

* Источник: CSBS

В чем основные различия между филиалом и дочерней компанией

Есть много различий между филиалами и дочерними предприятиями , среди которых важно иметь в виду следующие отличительные характеристики:

- Юридическое лицо . Филиал не является независимым юридическим лицом, а полностью зависит от материнской компании. Дочерняя компания является надлежащим юридическим лицом.

- Уставный капитал . Филиалу не требуется акционерный капитал, но для создания дочерней компании минимальный необходимый акционерный капитал составляет 3000 евро в случае частной компании с ограниченной ответственностью (Ltd, SL в испанском аббревиатуре) и 60 000 евро в случае акционерного общества. публичная компания с ограниченной ответственностью (Plc, SA на испанском аббревиатуре). Частные компании с ограниченной ответственностью и публичные компании с ограниченной ответственностью являются наиболее распространенными структурами компаний в Испании.

- Собственность компании .Если создается дочерняя компания, владельцем должно быть физическое лицо, имеющее удостоверение личности иностранного гражданина Испании (NIE), или иностранная компания, зарегистрированная в испанских налоговых органах и имеющая CIF. В случае филиалов владельцем является иностранная материнская компания.

- Ответственность материнской компании . Поскольку дочерних компаний являются независимыми, ответственность ограничивается вложенным акционерным капиталом, при этом материнская компания не несет какой-либо ответственности.Однако, если у филиала возникнут долги, материнская компания несет всю ответственность без ограничений.

- Органы управления компании . Согласно испанскому законодательству, к дочерней компании следует относиться так же, как к любой другой компании; следовательно, в нем должны быть определенные органы управления, включая собрания акционеров, назначенного директора или директоров, которые являются либо объединенными и по отдельности, либо действуют исключительно с полномочиями совета директоров, либо совет директоров, состоящий как минимум из трех и максимум из 12 членов.Филиал не требует специального руководящего органа, потому что он полностью зависит от материнской компании. Филиалы обычно имеют законного представителя с доверенностью, выданной иностранной компанией.

- Годовая отчетность . Дочерняя компания должна составлять и утверждать годовую отчетность и подавать ее в Испанский торговый регистр. Эти документы находятся в открытом доступе и могут быть доступны любому, в том числе конкурирующим компаниям.Что касается филиала, достаточно подать в Испанский товарный регистр документ, подтверждающий, что иностранная компания выполнила свои обязательства за границей в стране, в которой она регистрирует свою годовую отчетность. Таким образом, ни представители общественности, ни конкурирующие компании не могут получить доступ к этим счетам.

- Налоговые обязательства . Что касается налоговых обязательств, существует не так много различий в между теми, которые дочерняя компания и те, которые филиал должен соблюдать .Оба должны подавать налоговые декларации и платить НДС и корпоративный подоходный налог.

Корпоративный подоходный налог взимается с прибыли компании, и его обычная ставка составляет 25%. Как объясняется в этом видео, годовая налоговая декларация должна быть подана в течение 25 календарных дней, следующих за шестью месяцами после окончания налогового года (т. Е. Если налоговый год совпадает с календарным годом, декларация должна быть подана до 25 июля каждого года). Промежуточные платежи затем собираются в первые 20 дней апреля, октября и декабря.

НДС уплачивается в апреле, июле, октябре и январе (в январе также должен быть подан годовой отчет по НДС). Что касается НДС, если годовой оборот компании превышает 6 миллионов евро, то счетов должны быть поданы в режиме реального времени в испанские налоговые органы через онлайн-систему под названием Suministro Inmediato de Información (SII)

При обращении к холдинговым компаниям они могут подать заявление на консолидированный налоговый режим, если они соответствуют всем требованиям.Здесь мы отмечаем, что одним из преимуществ особого режима для групп предприятий является то, что балансы могут быть зачтены в форме агрегированной самооценки, при этом выплаты будут компенсироваться кредитами других субъектов, входящих в холдинг компаний.

Кроме того, когда компания выполняет внутриобщинных операций (продажа товаров или услуг с другой компанией или профессиональным физическим лицом в пределах Европейского Союза), они должны заполнить форму 349 в соответствии с требованиями.

С другой стороны, если транзакции осуществляются между дочерней компанией или филиалом с материнской компанией, то должен быть составлен документ, отражающий трансфертную стоимость таких действий, чтобы доказать, что они были выполнены по рыночной цене.

Наконец, если у компании в Испании есть сотрудники, она подлежит двум платежам: IRPF и социальному обеспечению. Если компания исключительно арендует помещение, но не назначает персонал, то они обязаны платить только IRPF.

Какую юридическую форму выбрать для моей компании в Испании?

Чтобы выбрать лучший способ создания компании в Испании, рекомендуется обратиться к бизнес-консультанту, обладающему всесторонними знаниями испанского законодательства, который сможет найти лучшее решение, адаптированное к вашим обстоятельствам.

Форма, которую вы выберете для открытия своего бизнеса в Испании, будет зависеть от определенных аспектов, таких как:

- Предлагаемая хозяйственная деятельность . Существует большая разница между предложением действовать в качестве поставщика для испанских компаний и предложением действовать таким образом, который требует большего объема, чтобы произвести лучшее впечатление и, таким образом, начать постоянное независимое присутствие в Испании.

- Привлечение персонала. Вашей компании может потребоваться только один продавец или представитель в Испании; в качестве альтернативы может потребоваться команда сотрудников.

- Годовой оборот. Возможно, ваша компания может вначале работать только с номером CIF, а затем предпринять шаги для создания филиала или дочерней компании.

Следовательно, необходимо провести тщательное изучение позиции, чтобы обеспечить наилучшую форму для вашей компании.В кратчайшие сроки вы сможете работать в Испании!

| Сведения о пакете | с перемещением без перемещения | Узнать больше | с перемещением без перемещения |

| Название организации | Не обязательно то же самое, что и материнская компания | Должен быть таким же, как материнская компания | Должен совпадать с головной компанией |

| Разрешенная деятельность | Может вести любую хозяйственную деятельность | Может только проводить маркетинговые исследования или координировать деятельность | Должен совпадать с головной компанией |

| Подходит для | Для местных или иностранных компаний, желающих расширить свою деятельность в Сингапуре | Для иностранных компаний, желающих создать временное транспортное средство в Сингапуре для проведения исследований и выполнения функций офиса связи | Для иностранных компаний, желающих расширить свою деятельность в Сингапуре |

| Недостатки | Постоянные обязательства по соблюдению, например, финансовая отчетность, аудит, общее собрание акционеров и т. Д. | Это временное транспортное средство и не может приносить доход | Постоянные обязательства по соблюдению, например, финансовые отчеты, аудит и т. Д. |

| Собственность | Может быть 100% иностранным или местным | Нет права собственности | На 100% принадлежит головному офису |

| Отдельное юридическое лицо | Есть | № | № |

| Ограничение на количество элементов | Да, не более 50 | Не применимо | Не применимо |

| Минимальные требования к настройке | мин. Один акционер, который может быть физическим или юридическим лицом (допускается 100% местное или иностранное владение акциями.Должен быть хотя бы один директор-резидент | Должен назначить главного представителя, который переедет из штаб-квартиры | Должен иметь одного агента-резидента Сингапура |

| Ограниченная ответственность | Есть | № | № |

| Необходимость проверенных счетов | Есть | № | Есть |

| Подача счетов в ACRA и IRAS | Есть | № | Есть |

| Ежегодная подача | Необходимо подать аудиторский отчет дочерней компании | Не применимо | Необходимо подавать аудиторские отчеты филиала и материнской компании |

| Налоговый режим | Облагается налогом как юридическое лицо-резидент Сингапура, доступны местные налоговые льготы | Не применимо | Облагается налогом как организация-нерезидент, местные налоговые льготы отсутствуют |

| Налоговые льготы | Дочерняя компания, у которой есть хотя бы один индивидуальный акционер с долей участия не менее 10 процентов, имеет право на местные налоговые льготы и скидки | Нет корпоративного налога.Работники должны платить НДФЛ | Частичное освобождение от уплаты налогов |

| Прекращение бизнеса в случае смерти участника / партнера | Нет. Акции остаются бессрочными | Не применимо | № |

| Срок действия | бессрочно до снятия с учета | Это временная установка. Срок службы не более 3 лет | бессрочно до снятия с учета |

| Нормальное время регистрации | 3 часа | 3-5 дней | 3 часа |

| Назначение должностных лиц | Должен назначить хотя бы одного местного директора-резидента | Должен назначить главного представителя, который переедет из штаб-квартиры | Должен назначить одного агента-резидента |

| Управляющий орган | ACRA & IRAS | Международное предприятие Сингапур | ACRA & IRAS |

Различия между филиалом и представительством

Различия между филиалом и представительством

Международные инвестиции вывели индонезийский экономический климат на вершину прибыльного бизнеса.Однако открытость страны для международных инвестиций может привести к некоторым проблемам. Таким образом, в начале 21 -х годов века г-н Абдуррахман Вахид, бывший президент Индонезии, предложил указ, в соответствии с которым иностранные компании могли открывать свои представительства во всей столице провинции на базе Keppres No. 90 Th. 2000 г. (Указ Президента РФ № 90 от 2000 г.).

Устанавливая прогрессивный закон, Президент рассчитывал на улучшение инвестиционного климата.В то время Индонезия только что пережила экономический кризис, который случился к 1998 году. Таким образом, целью предложения указа было ускорить восстановление развития бизнеса за счет вытеснения национальных и международных инвестиций. Тем не менее, в Индонезии закон разделяет представительство и филиал. Кроме того, филиал зарегистрирован на Peraturan BKPM Republik Indonesia No. 13 Th. 2017 г. (Постановление БКПМ Республики Индонезия № 13 от 2017 г.). Следовательно, иностранные инвесторы должны знать и понимать различия между ними.

A Представительство

В соответствии со статьей 1 Указа Президента № 90 от 2000 года представительство возглавляет лицо или лица, являющиеся иностранцами или индонезийцами, назначенные в качестве представителя иностранной компании. В дальнейшем перед представительством стоит задача решать административные вопросы компании с ее аффилированностью или без нее. Кроме того, у этого офиса нет возможности работать как филиал.

Поскольку это коммерческая компания, в статье 3 Указа упоминаются административные действия, которые необходимо выполнить, как законный способ создания бизнеса в Индонезии. Кроме того, в нем упоминается, что разрешение на работу сотрудникам, работающим в офисе, будет выдаваться Индонезийским Координационным советом по инвестициям и Министерством государственных предприятий. Поэтому, в любом случае, каждый бизнес должен соблюдать закон, изданный Правительством, чтобы реализовать цель этого Указа, который ускоряет экономическое развитие за счет международных инвестиций.

A Филиал

Филиал регулируется Указом Индонезийского Координационного совета по инвестициям Республики Индонезия (Peraturan BKPM) № 13 от 2017 года. Издав указ, правительство надеется на изменение экономического климата за счет капиталовложений. Следовательно, филиал должен работать в соответствии со своими возможностями на основании правил, которые действуют как представитель холдинговой компании и имеют право разрабатывать политику.

Статья 4 Указа гласит, что филиал является одной из нефискальных услуг, упомянутых в разделе услуг по объектам капитальных вложений. Кроме того, компания должна получить KP3A (Izin Kantor Perwakilan Perusahaan Perdagangan Asing) и SIUP3A (Surat Izin Usaha Perwakilan Perusahaan Perdagangan Asing). Впоследствии KP3A может быть агентом по продаже, агентом производителя или агентом по покупке. Тем не менее, KP3A не может осуществлять торговую деятельность и операции, как это указано в Статье 38 (1) Постановления Координационного совета по инвестициям в разделе KP3A.